大学を出て、会社に入り、結婚して子供二人ができ、家を買ってローンで払い、子供を大学まで行かせました。

でも、今日調べてみると、貯金は100万円しかありません。 子供にはお金がかかります。

住宅ローンはあと5年分、500万円の支払いが残っています。 低金利とは言え保証込みで年3%はあるので早く返済すべき。

たぶん、5年から10年後の間に、二人の子供の結婚に500万円必要。

家のメンテ費用もかかりそう。塗装やリフォームで500万円ほど。

今後20年間、税金や健康保険が高くなり食べ物などの物価も上がり、食べ物などの物価も上がり、

2015年の平均で月35万として、平均月に50万円、最後のほうでは月70万円。

平均して、年間600万円が必要です。

つまり20年間で12000万円。計13500万円

65歳からの20年は12000万円?

20年後からの生活費、20年間も計算すべきですが、わからないので節約を期待して同じと仮定。

子供の学費がやっと減少、生活も見直して、これから20年間、毎年300万円、貯蓄や投資に回せそう。 合計6000万円。

退職金は42年働き、1600万円ほど出そう。

国民年金も65歳から夫婦二人で、月に25万年300万、85歳までの20年で6000万。

65から85歳まででの仮定の使えるお金は:

100+6000+6000+1600=合計13700万円。

2.元本保証に限る。 普通、定期預金。

3.株式、ETF, 証券、REITなどに投資。

65歳までの貯蓄:

現在の貯金:100, + 年300*20=6000の貯金, + 65-85歳、国民年金: +月25*12月*20年=6000

計:13700万円

66‐85歳までの支出:

ローン、結婚、メンテ:1500, + 生活費:12000,

計:13500万円

85歳時点で、貯金200万と家が残りそう。

年金300万と生活費600万の差が300万円あるので、86歳からは赤字です。 もう少し余裕がほしい。

冠婚葬祭、近所付き合い、子供や孫へのお祝いなどに、無理なく使えるお金があると安心です。

金利から、通常20%税金差し引き。 貯金は1箇所1000万円までは破綻の場合保護。

郵便局は近くにあって便利、送金手数料も低い。 金利は低い。

通常預金0.03%、100万円に対し年300円。5年定期0.06%、100万円に対し年600円。

ネット銀行の金利は高い。

通常預金:イオン銀行、0.12%、100万円で年に1200円の利息。

6ヶ月:東京スター銀行:0.20%。 3年だと:イオン銀行:0.30%、100万円で年に3000円の利息。

パソコンやコンビニで出し入れ無料の場合もあるが、便利さなら郵便局かな。

65歳から、20年間、年利0.20%*税金を引いて80%で複利運用すると、合計7700万円。

年300万円生活費の足しに引出し、20年後に1858.1万円残る。

1500万円引くと残り358.1万円。 たんす預金との差は158万円。

郵貯でもネットでも、利回りは低いので、当座のお金以外は利回りの良い投資をお勧めします。

85歳時点、貯金358万と家が残りそうです。 でも、87歳からは赤字です。

持家が1500万円では売れそうなので、後5年は何とかなりそうですが、もう少し余裕を持ちましょう。

働けるうちは働いたらどうでしょう。月に20万の仕事なら、5年か10年、できそうです。

5年やれば、1000万ほどの余裕ができます。

元本は保証されません。

たまに破たんして無価値になることもあります。JALとか。 そういう株は怪しい、と普通評価されます。

ただし怪しくないやつに、分散して投資していれば、貯金に比べリスクが高い、とは言えないと思います。

また通常3日で現金化でき、急な時もそれほど困らない。

価格は売る人、買う人の考え、需要と供給との関係で決まります。 石油のように余ると下がる。先行き不安で売る人が増えると下がる。その逆だと上がる。

下がる場合、先に売り、後で買い戻せば利益が出る。上がる場合、先に買い、後で売れば利益が出る。

ここでは短期売買での利益は一切狙いません。プロがやっても中長期で見るとうまくいっていない、まして素人なので。

うまい、楽な、儲け話はありえない。それは嘘。儲かるとわかっていれば、他人に言う訳がない。

経験から言えば、はじめの1,2年は、少し買って練習、机上練習を優先。 リスクやコストを下げる原則を学ぶべし。

5年ほど経験、失敗を積んでから、大きく動くべし。 練習なし授業料なしで、人任せでいい、と言う楽な話はありえない。

原則、仕組み、敵の強みと弱み、を学び、理解した上で、自分の強み、知識、判断力、を生かすべし。

REIT: リート、不動産の賃貸料を分配。

3から4%程度の利回り。予想平均3.4%(2014年7月) 国債: 個人向け国債第8回、0.74%。10年利付き国債、1.6%。

銀行、郵便局、証券会社、どこで買うのも同じ。 社債:普通の大きな会社の場合、現在1.4%程度。

何らかのリスクがある場合3から4%。

どれもリスクは比較的低く安定だが、元本保証は無い。

逆に言えば、元本保証にはコストがかかる、だから利回りが低い。

運用コスト、主に人件費、の差で結果が大きく変わります。そのコスト差を超えた利益を出すのはなかなか無い。

株価指数である、日経平均、ダウ平均などに連動する投資信託、ETFは年0.1-0.2%とコストが安く、お勧めです。

販売費用、人件費などのためにコストが2,3%かかる投信はほぼこれより成績が悪い。

プロが値決めしている訳でリスクの逆数が利回りの差のはずですが、その中でも有利、不利なものがある。

食い物にされる、とは言わないまでも、販売会社も商売、売り上げと利益を上げたいものです。

勉強していればいいのを選べる。日経新聞に毎度書いてある。 人任せで容易に儲かると言う話は、ありえない。

大きな戦争、ギリシャのような国家破綻がない戦後の西側先進国の場合、実績から言えば株、証券がリスク大きいとは言えない。

値動きが逆に動くものを、上手に組み合わせると、利回りは年4-6%と高く、かつ、かなりリスクが小さくなる。

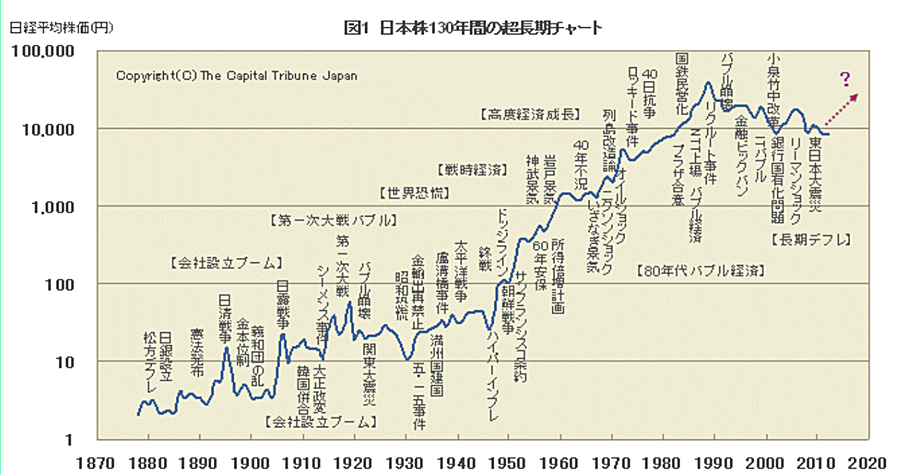

Posted by Staff Editor on 2012年6月9日 19時00分 in 投資戦略http://www.capital-tribune.com/wp-content/uploads/2012/05/20120529zu011.gif :より引用:

Posted by Staff Editor on 2012年6月9日 19時00分 in 投資戦略http://www.capital-tribune.com/wp-content/uploads/2012/05/20120529zu011.gif :より引用:

図は、日経平均株価を基準に、日経平均株価が存在していなかった戦前期について複数の株価指数を組み合わせて連続性を持たせ、これを対数表記(ひと目盛りで10倍)したものだ。

明治期については、株価指数が存在しておらず、東京株式取引所の株価が事実上の株価指数となっていたため、本チャートでもそれにならっている。

過去130年間における日本株の平均パフォーマンスは約6.7%と極めて良好だ。

しかし、超長期チャートを眺めてみると、明治以降現在まで、戦争、恐慌、インフレ、資源危機、バブル、長期不況、災害など、株式市場に極めて大きなインパクトを与える出来事が、20年に1回程度の頻度で絶え間なく起こっていることがわかる。

株式市場には長期的なトレンドがいくつか形成されており、このトレンドを見誤ってしまうと、平均的パフォーマンスがいかに良好でも、致命的な機会損失やキャピタルロスを抱えてしまうことにもなりかねない。

長期投資を成功させるためには、こういった歴史的な出来事を乗り越え、長期的なトレンドをプラスに生かすための綿密な戦略が必要となる。

(中略)

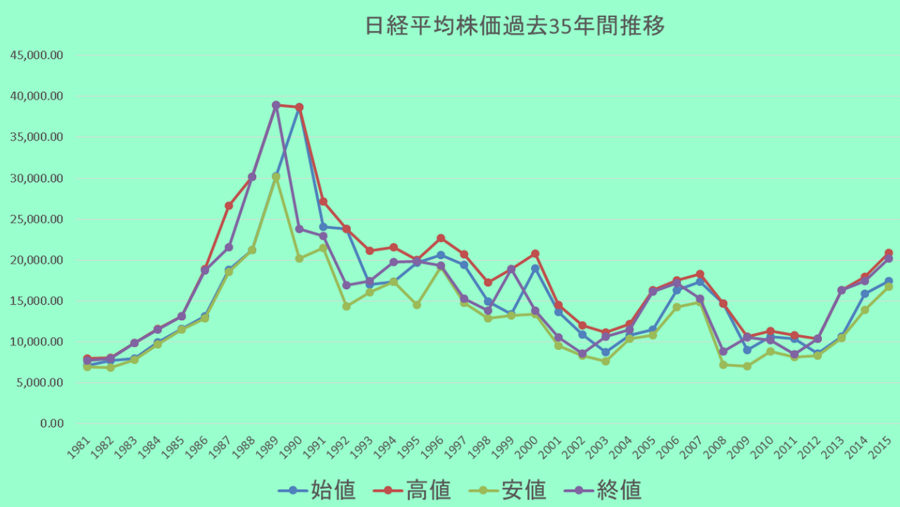

長期低迷期-平成 バブル経済の着地に失敗した日本は、20年にわたる長期不況となり、現在に至っている。

この間、グローバル経済のさらなる進展、製造業の競争力の低下、新興国の急速なキャッチアップによって、日本はこれまでにない水準の機会損失を被っている。

さらに中国の軍事的台頭と米国の衰退といった政治的要因や東日本大震災という災害も加わり、危機的な状況である。

先にも触れたように、昭和初期の長期低迷期と状況が酷似しており、その解決策を統制経済に求めてしまうリスクにも直面している。

株価は日経平均のピークから最大で6分の1近くの水準まで下落しており、下落幅では昭和恐慌時を超えている。

長期トレンドの変化を確実に把握できる方法は残念ながら存在しない。

重要な着目点はいくつかある。

ひとつは戦争(地政学的変化)である。

現在、日本を取り巻く地政学的な状況は劇的に変化してきている。中国の台頭と日米安保の弱体化、米国の軍事戦略の転換に伴って、地政学的に重要な地域は東太平洋から西太平洋にシフトしつつある。東シナ海をめぐる軍事バランスには常に注意しておく必要があるだろう。

戦争など地政学的要素のほかに、もうひとつの要素は産業構造の変化(イノベーション)である。

戦争と同様、長期トレンドの変化はイノベーションを伴うことが多い。一次大戦バブルの崩壊を境に日本は綿製品を中心とした軽工業から重工業へのシフトが進んだ。戦後は自動車産業や鉄鋼産業の拡大がきっかけとなって高度成長を実現した。オイルショックを挟んで80年代以降は、エレクトロニクスなどの分野に主力産業がシフトしている。

89年のバブル崩壊以降は、全世界的にソフト産業や知識産業へのシフトやグローバル化が進んだが、日本はこの波に乗り遅れたため、現在でも低迷が続いているという状況だ。

いつ買うのが良いか:

上がるか下がるかは、わからない。 わからないことを悩んでも仕方がない。4,5年かけ4,5回買いリスクを分散するのがいいと思う。それでもチャートは上下幅、とか傾向とかは教えてくれる。ある程度相場を推察できる。

現在は日経平均2万円前後、かなり高いと皆思っている。

これからも上がる株を探すのは難しくなったと言っている。

でもね、1万円のときでも同じことでした。

20年ごとに大きな変化があると仮定すればぼちぼちトレンドが変わるのかな。

社長が元気で、挑戦し、リスクを取って大きくなる会社。

ほかにない強い製品、技術、ノウハウを持つ会社 社員、社会を大事にする会社。

これから伸びそうなマーケットで、1,2番になりそうな会社。

株価の上下を気にすると買えなくなる。売れなくなる。損切りが大事と昔から言う。

いつごろ高いとかの傾向はある。でも高い時期にはもっと上がると感じ、低いときにはもっと下がると感じるものです。

何回かに分けると、結局安いときに多く買うことになる。

自分が良く知っていて、その製品を良いと思い、会社のやり方が好きで、応援したい会社。

同じ業界の会社は同じ動きをしがち、違う動きをする業界から1,2を選ぶ。

違う動きをする国、債券と組み合わせる。

いずれもまともな話で、リスクを下げ、利回りを上げるため私はこの原則で選ぶ。

会社が成長し、利益が大きくなること、が株価を上げる。

日経新聞に時折、基礎知識をわかりやすくまとめた解説が出る。これをよく読む。 最初は難しくても慣れる。

年1,2回、1日使って日経新聞などを読み、5から10社をリストアップ。

それを数回に分け、決めた時期に、気にすると買えない為、価格はあまりかまわず購入。

株の価格は、ある程度将来性を読み込んでいる。

つまり、そこから上がる、下がるはなかなか誰にもわからない。

結果から見れば会社の利益のレベルが上る、良く儲かると株も上がる。

短期間には人の思惑で上下する。

それに振り回されると、経験知識、速度が桁違いに大きい玄人に食い物にされると思う。さやとり専門で食べている人達が沢山いる。

業界を分散、自分が良く理解し、その中で1,2位の良いと思う会社、社長の頭が切れていると思う会社をリストアップしておく。 その会社は、ほかより利益が抜け出ているはず。

自分がいいと思う、気に入った商品を作っており、これからも作れそうな会社。

4年ほどかけ数回に分けて買い、10社ほどまで、買い増していく。

おそらく起きることは、今後20年で平均3-6%の年利で株価が上がる。

加えて1部上場会社の配当利回り平均は1.3% 配当は株価上昇と比例するので、買った値に比べ割合は増大していく。

業績の伸びがなく株価が上がらない、だめな会社も多いので見極める。

思惑が外れるのも多いから10社ほど買う。

ETF, 市場平均に勝てるかどうか、はお楽しみ。

このやり方なら、平均+@が期待でき、リスクを減らし、国内の株でも4%+配当1%と、低めに見て合計5%程度の複利運用が期待できるのではないか?

66歳からは毎年300万円現金で引き出し、年金に加えて生活費等へ使用。

1.資金の1/3をREIT,社債で運用。利回り3.5% 残りの2/3を株へ。利回り5.0%

2.もしくはすべて株で運用。

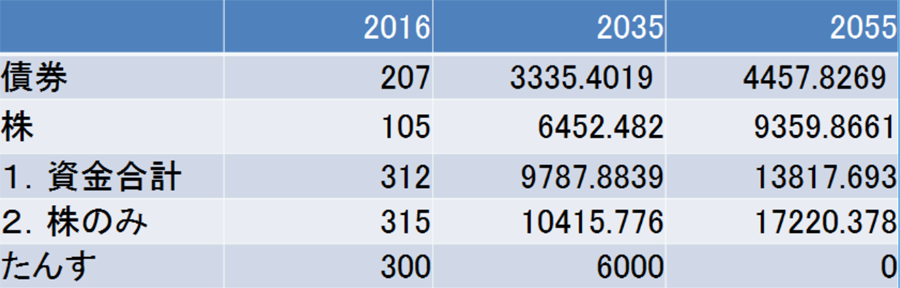

46歳からはじめるパターンでの金額、単位万円。65歳から毎年300万使用。

1.1/3をREIT,社債で運用。社債利回り3.5%。 2/3は株を購入。利回り5.0%。 初年度のみ2/3を債券、1/3を株購入。 85歳時で、1.38億円の資産

2. またはすべて株で運用した場合。 85歳時、1.72憶円の資産。

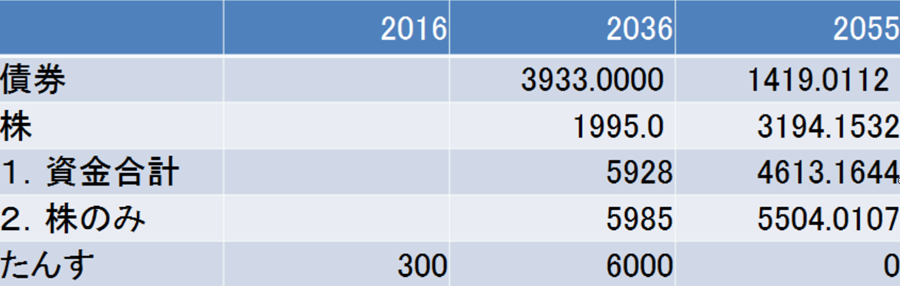

66歳から毎年300万円現金で引き出し、生活費等へ使用。

1.残りの1/3をREIT,社債で運用。利回り3.5% 残りの2/3を株へ。利回り5.0%

2.もしくはすべて株で運用。 66歳からはじめるパターンでの金額、単位万円。

46歳から始めると、66歳から始めるのと比べ、社債1/3株2/3で-9204万円、株100%で-11716万円の差が出ます。

結構大きい差なので一度じっくり考えたらいかがでしょう。

現役で働いているとなかなかほかの事を考える時間は見つけにくいけれど。

銀行、郵貯貯金は、たんす預金と大差ありません。

子供が3人いて、大学卒業まで時間がかかり、始めるのが遅れました。

現役で働いていると、時間がないのも事実。

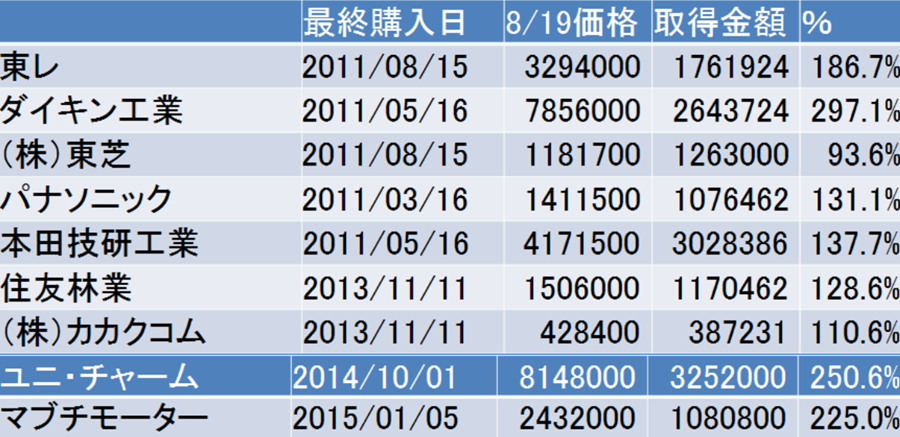

下の表は実績: 日経平均が2倍になる2013年までとその後の購入で、結果を比べてください。

どれが上がるか、などわからない。

でも、良い会社はある程度は絞れます。ダイキン、ユニチャームはこれから伸びそう、でした。

この表を作成したのは、8月19日、日経平均は1日で332円下がりましたが、20223円とまだ高かったとき。

日経平均は、年初17500円付近、5,6,7月は2万円を超えていましたが、9月17000円を切り、このところは18500円程度。 中国経済の成長低下などで、株価はやや低迷気味のこのごろです。気にしても仕方ないので、気にしません。

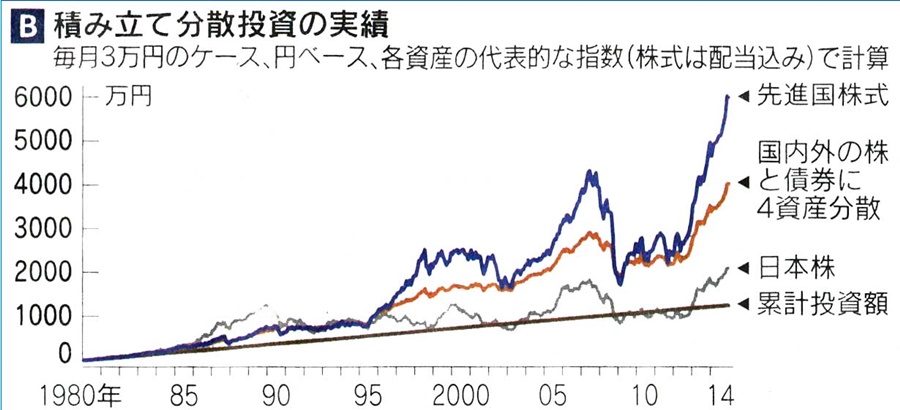

日経8月26日朝刊:Money & Investment: より引用:

過去25年は毎月3万円分散投資で、海外への投資のほうが国内への投資と比べ大勝でした。

これからどうかはわかりませんが、分散と言う意味からも海外への投資は必須でしょう。

ネット証券でも海外株、投信が買えるようになり、とても簡単になっています。

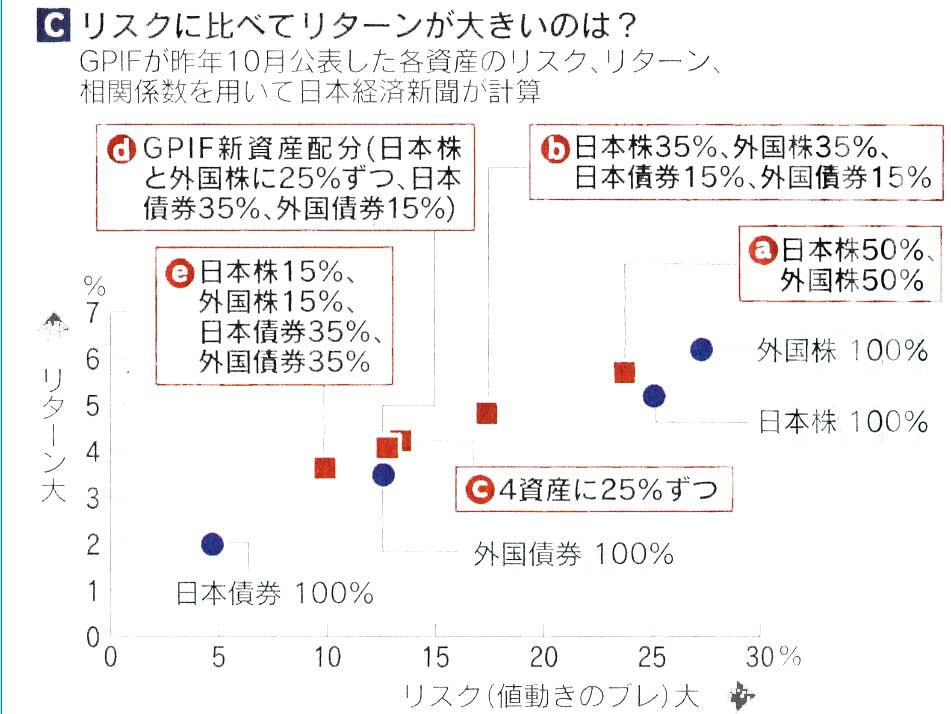

過去データでは、値動きの振れ幅を減らし、4-5%の利回りを狙うなら債権と株の組み合わせ。

表の左上方向が有利、と言えます。 赤角のa,b,c,d. 青丸は右下方向なので、やや不利。

固くて高利回りはa,b,c もっと固く、多少利回りは低め、はd,e.

日本株はaより利回りは低く、値動きのリスクは大き買った。

日経8月26日朝刊:Money & Investment: より引用。

日経8月26日朝刊:Money & Investment: より引用。

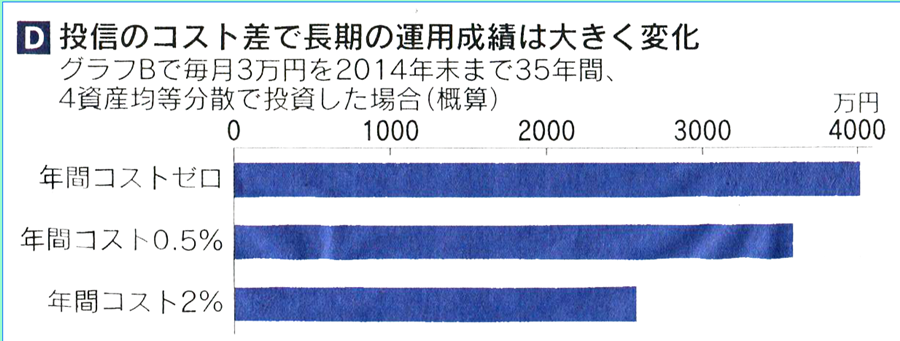

運用コストの差は大きく影響します。投信、および株の売買のコストも把握しましょう。

表のように2%違えば大きな差が出ます。 自動車任意保険同様、会社により、結構な差があります。

自分が必要なサービスがあり、コストが安い会社が有利。 会社も経費を使い利益を上げるのが本来の姿。

時代に合わせ必要なサービスを提供し、人件費をかけないほうが通常は安い。

このQRコード、taiyoukou.gozaru.jp, からわたしのホームページに行けば、トップページにあなたの老後、と温泉を探そうのリンクを張っていますので、クリックしておうちでも楽しんでください。

また太陽光発電に興味のある方は、データと分析とを満載しておりますので、ご覧くださればうれしいです。